成立于1941年的史赛克(Stryker)因其骨科产品线年的发展,慢慢的变成了具有骨科、手术设备及手术导航系统、神经技术与脊柱三个业务模块的综合性医疗器械公司。2018年史赛克被美国著名的《财富》杂志及《Business Week》评为财富500强公司及全美50大医疗公司之一、LinkdIn上求职者最想工作的公司。

史赛克的创始人Dr. Homer Stryker是一名骨科医生,在治疗病人的过程中发现市场上已有的骨科器械不足以满足某些手术的需求,开始自行设计手术器械,并于1941年建立公司,专门从事该类手术器械的生产。1946年,史赛克公司的前身Orthopedic Frame Company成立,主要销售其自行研发的骨锯与病床。1964年,该公司正式更名为Stryker,并于1979年成功在NASDAQ上市。上市之后,史赛克发展迅速,成为在全球具有33,000名员工的大型跨国医疗器械公司,销售额也从1979年的3600万美金达到20018年的136亿美金,超越强生,成为全世界骨科市场领头羊。

纵观Stryker发展史,在其上市后,大概能分为前期(1979-1997),中期(1998-2003),后期(2004-至今)三个阶段,每个阶段的业务重点与公司的发展目标息息相关,大致为:前期不断提升骨锯、病床等核心产品的研发,推出垄断性或者唯一性产品,积累资源与技术。通过适当并购,搭建公司围绕骨科发展的框架,为后面的快速发展打下坚实基础;中期通过关键收购大幅提升公司水平,吸收外来技术,迅速占领和扩张公司主流业务市场;后期注重具有良好发展前景的新增长点,继续扩大业务范围。通过提供整套手术解决方案,精耕已有市场。

史赛克业务的发展,特别是在后期,除了来自于自主研发的产品,更多的是通过不断的收购达成:从公司建立到2019年11月,史赛克一共进行了62次收购。史赛克一般都采用“附属式收购”(“Tuck-in” acquisition),即将被收购公司的平台,包括但不限于技术、产品库存、代理商等完全吸收至自己的平台。这些收购对于史赛克业务扩张的意义,大致可大致分为两类:通过收购进行产品线扩容,增加新业务,加强和丰富既有产品线;通过收购获取当地市场销售资源,进入新的区域,快速抢占市场,或者是增强在已有区域的市场影响力。

1979年史赛克通过IPO在NASDAQ上市,进入资本市场。获得足够资金后,同年其通过收购Osteonic进入骨科关节植入物市场。1980年,公司对业务进行分组,形成三条产品线:Medical (病床担架业务)、Surgical (骨锯等手术器械)、以及Osteonic(骨科植入物),对资源进行集中分配。

围绕着骨科植入物这条产品线,史赛克进行重量级新产品的研发,1983年向市场首次推出了骨科动力系统,1985年开发出骨形态发生蛋白(OP-1)。自主开发产品的同时,史赛克适当的通过收购丰富原有业务、开展新业务。 例如在该段时间,史赛克收购Adel Medical,丰富病床担架类产品线年通过收购SynOptics Medical进入了内窥镜市场,并于1982、1989年均推出领先市场的新内窥镜产品。同时,史赛克利用所收购公司的资源与渠道,对海外市场进行初步开拓,陆续进入德国、比利时、澳大利亚与加拿大市场。

在这个阶段,史赛克陆续推出重量级新产品,例如第一款具有羟基磷灰石涂层的产品;第一个推出EndoSuite手术室;对于已有的业务,推出MPS3000手术床,带动该领域整体发展;推出救护车担架,进入医院外市场,扩大经营事物的规模。同时也通过收购Dimeso SA公司,进入脊柱固定领域;收购Osteo公司,进入骨科创伤领域。同时进一步扩大海外市场,进入拉丁美洲、日本、中国、丹麦。

1997年史赛克在NYSE(纽交所)上市,获得充足资金后开始进行了一系列的重大收购:1998年以16.5亿美金完成了对Howmedica(制药巨头辉瑞公司的骨科业务部)的收购,为当时史赛克公司历史上最大额收购。而通过这笔收购,史赛克不但进入希腊与意大利市场,更是成立了Stryker Orthopedics,一跃成为骨科领域最大的玩家,跻身世界医疗巨头的行列。该笔收购也回报颇丰:1999年史赛克销售额翻倍,达到19亿美金。之后史赛克陆续收购Infomedix, 成立Communications事业部;收购Image Guided Technologies, 进入手术导航领域; 收购Dekompressor,进入介入性背部疼痛领域。在收购的同时,史赛克也通过自主研发新产品扩大经营事物的规模:通过Pain Pump产品进入疼痛管理领域;通过Neptune Waste Management System进入医疗废弃物管理领域;通过Knee 1.0开拓无影像骨科开放性手术导航系统,并且正式开始手术室无菌灯等照明设备生产。

通过这一系列的操作,史赛克获得了快速扩张,公司开始获得更广泛认可:2002年首次上榜财富500强,2003年首次上榜福布斯美国500强。

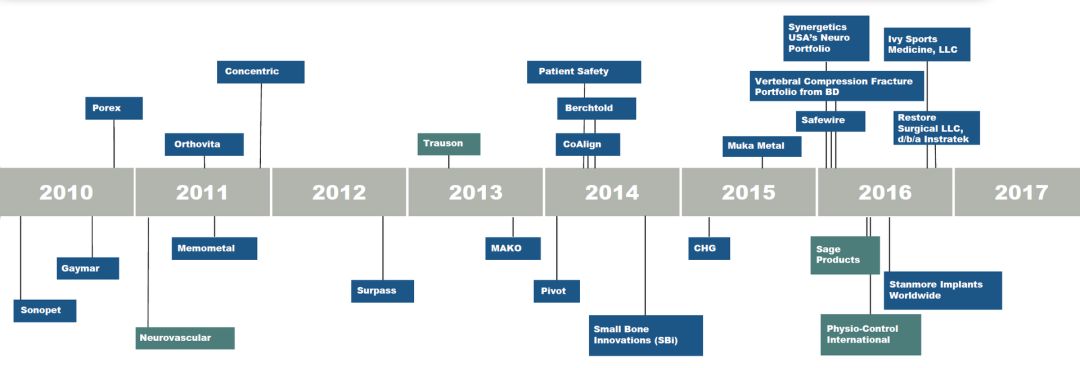

2004年后,史赛克继续通过收购,逐步扩大业务范围。例如在2011、2012这两年,史赛克通过先后收购Boston Scientific的神经血管业务部、Concentric Medical, Inc、以及Surpass Medical Ltd,极大的拓展了其在神经介入领域的市场份额。

2012年,Kevin Lobo 成为了史赛克的CEO,并且提出他在史赛克的最优先工作项便是收购与并购。史赛克的收购,与之前相比,出手更为大方、频繁,收购对象也从小型公司向大型公司、行业领头羊转变。例如在2013年,史赛克收购了当时中国骨科第一的企业创生公司,迈开了拓展中国市场的关键一步。同年以近17亿美元收购了当时排名第一,也是史赛克直接竞争对象的骨科机器人公司MAKO Surgical。

在过去的五年中,史赛克完成了20多次收购交易,其中有四笔的交易价值超过了10亿美元,而在2019年11月4日宣布的对Wright Medical Group NV高达47亿美元的收购,更是成为了公司历史上最大金额的收购。通过这一次收购,史赛克将填补其在上肢(肩部)手术方面的空白,扩大并且强化其在骨科创伤领域的全球性市场地位。

一个企业要保持市场的领头羊,需要具有敏锐的市场嗅觉,并且具备获取引领趋势新技术的能力。史赛克也一直通过收购,进行新技术方面的布局,并且将通过收购获得的外来技术,与自主进行的产品研发进行有机结合,其在手术机器人方面的布局,就是一个很好的例子。

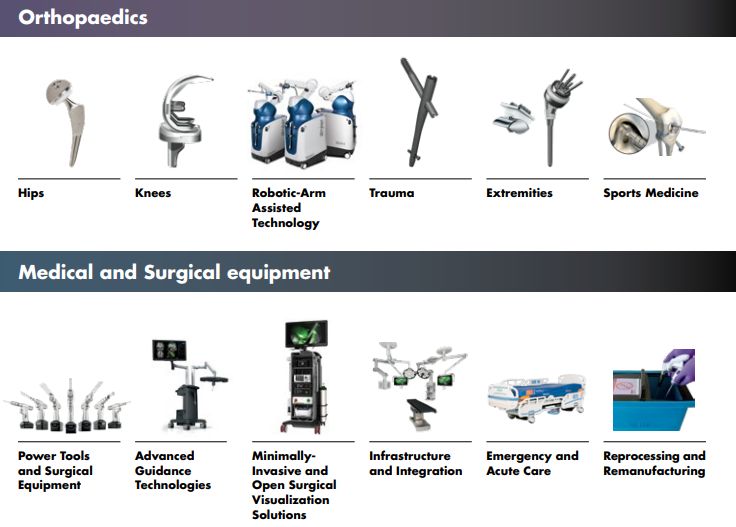

史赛克骨科产品线最重要的包含膝盖、胯骨、脊柱等关节类和创伤类产品。明星产品有髋关节、膝关节和肩部的植入物、种植体,创伤类产品主要有髓内钉、插管螺钉、外固定装置等。

史赛克早在2013年,便开始了对手术机器人的探索。当时虽然达芬奇手术机器人已确定进入市场十多年,并且已经有一些具有规模的骨科手术机器人厂家出现,手术机器人骨科手术中的推广却十分有限。很重要的一个原因,是术中需要用特意为手术机器人设计的骨科植入物,而医生则偏向于使用自己熟悉的植入物,不愿意轻易换成新产品。 而当时具有规模的骨科植入类医疗器械公司中,却还没有一点一家进行手术机器人在关节置换术中应用的布局。史赛克看中了手术机器人在骨科中的市场潜力,认为手术机器人能与其核心业务之一的关节置换植入体完美结合,并且大胆的以17亿美元的价格收购了当时排名第一的骨科手术机器人公司MAKO Surgical。

收购后,MAKO手术机器人的推广便遭遇到了不顺:2010年,奥巴马总统签署了患者保护与平价医疗法案,从2013年开始,对医疗器械新增了税款,降低了医保报销额度,使得医院开始更青睐于使用性能好价格低的解决方案。而一台MAKO手术机器人的售价接近100万美元,为了使得医院能接受,史赛克采取了多种方法提高医生与医院对MAKO的接受度:

1. 开展大量的临床试验,展示MAKO的安全性与有效性,证明使用该机器人能减少对病人软组织的损伤,加快病人的术后恢复;2.进行二次研发,将MAKO手术机器人与史赛克已有的关节植入物结合,使得医生可以无缝衔接手术机器人的使用;3.围绕MAKO手术机器人,打造了髋关节置换以及膝关节置换两套完整的手术方案;4. 通过提供比市场利率低的贷款的方式,减轻医院购买MAKO的经济负担。

事实证明,史赛克收购MAKO是个正确的决定:2015年上半年报,史赛克收入48亿美金,高于分析师预测的数值。其中骨科收入的增长率,也从前一年的下降,变成了稳步上升,MAKO手术机器人功不可没。史赛克也通过该收购,树立了自己在骨科手术机器人行业领导地位,2016年一项针对骨科医生的问卷调查显示,骨科对手术机器人的需求会持续保持,并且医生认为史赛克将会是髋关节/膝关节机器人手术的领导者,拥有90%左右的市场占有率。

在骨科手术机器人获得成功后,史赛克又在2019年出资5亿美元收购Mobius 以及Cardan公司,进行脊柱外科手术机器人的布局。 史赛克在手术机器人方面的成功,也使得其它骨科巨头纷纷进行产品布局:Zimmer Biomet于2016年收购Medtech SA,获得了其ROSA机器人,美敦力于2018年以收购17亿美金收购Mazor Robotics, 强生于2018年收购Orthotaxy后,又在2019年以34亿美元收购Auris Health, 带来手术机器人新一轮的发展。

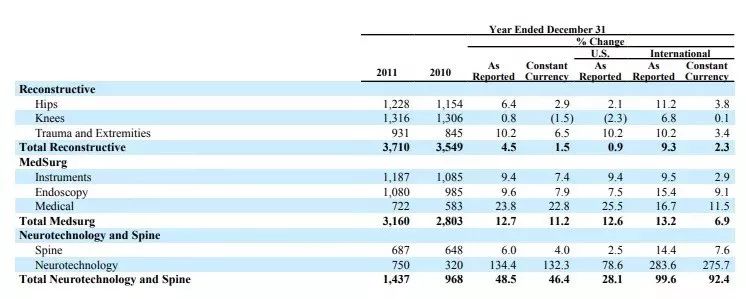

脑卒中是影响人类健康的一大杀手,在全世界内,致死率仅次于冠心病与癌症。史赛克敏锐的意识到神经介入市场的潜力,决定将其规划为公司的下一个业务增长平台。而当时,史赛克基本上没有神经介入产品,为了快速搭建该平台,史赛克先是在2011年初,花了58%的现金储备,以15亿美元的价格将Boston Scientific的整个神经介入部门收购,将其Target动脉瘤栓塞产品系列收入囊下,填补了出血性脑卒中治疗产品的空白。2011年9月份,史赛克以1.35亿美元收购了当时缺血性脑卒中产品业内领袖Concentric Medical,获得了其Trevo取栓支架产品,填补了缺血性脑卒中产品空白。这两桩列收购的效果立竿见影:与2009年相比,2011年史赛克的神经技术业务收入占比从4%跃升至9%;与2010年相比,2011年史赛克的神经技术业务销售额从3.2亿美元增长到了7.5亿美元,史赛克一跃成为了神经介入市场的最大玩家。为了进一步完整神经介入产品线亿美元的价格,收购了自主开发动脉瘤血流导向装置的以色列公司Surpass Medical,填补了神经介入高端产品的空白。通过史赛克2010与2011年的销售额对比,其中神经介入产品线亿美金。

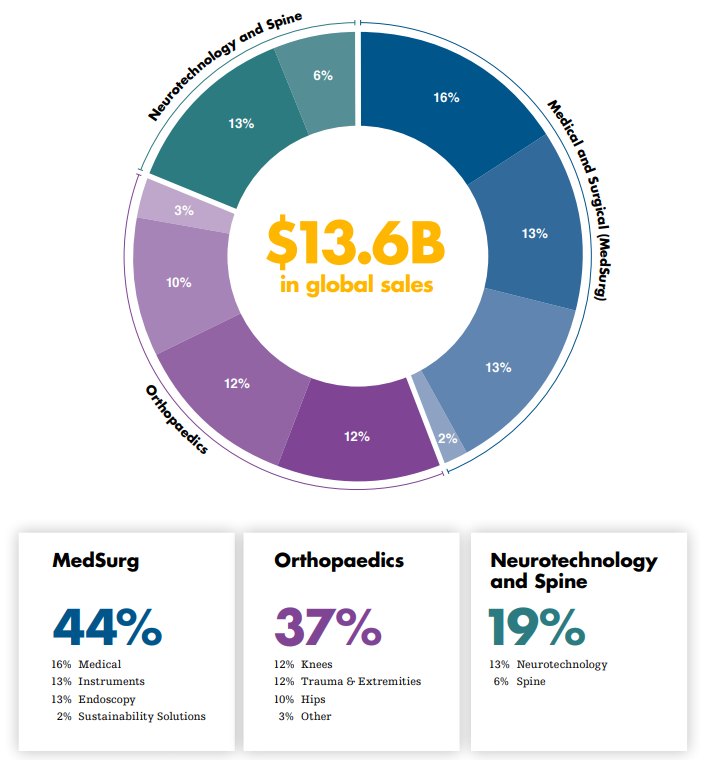

在史赛克2018年收入中,骨科部分占有37%的营业额,仍然是大头主力。自从今年9月史赛克发布了重要的公告,宣布以5亿美元的价格收购Mobius Imaging和Cardan Robotics。Mobius的明星产品Airo CT是一种移动诊断成像系统,Cardan Robotics成立于2015年,是一款用于外科和介入放射科程序的机器人导航系统。史赛克表示此次收购会使其脊柱部门立即进入术中成像领域。据报道,史赛克2019年上半年脊柱业务营收5.34亿美元,占总营收8%,同比增长36.9%,是史赛克收入增长的主要驱动力。2018年史赛克又以14亿美元的价格收购D打印植入物厂家K2M,该公司的产品有微创植入物,如可调节的MOJAVE 3D打印脊柱支持种植体,生物制剂和复杂脊柱损伤的治疗方法,史赛克在再加上K2M的复杂脊柱和微创解决方案,为加强其在全球100亿美元脊柱市场的领导地位提供了强大的机会。

近十年,史赛克收购的频率与力度明显高于以往,收购标的也从中小型公司往大型公司转变。史赛克的战略以及投资者关系副主席Owen女士表示,未来五年,史赛克将延续现有的收购策略,继续拓展其商业版图。随着科学技术的发展,大数据、3D打印、人工智能等概念与技术纷纷进入医疗器械领域,史赛克也将有所布局,并且我们有理由相信,史赛克会继续现有的策略,通过收购进入到这些新的领域,不只是骨科一枝独秀,未来将是万花盛开。返回搜狐,查看更加多