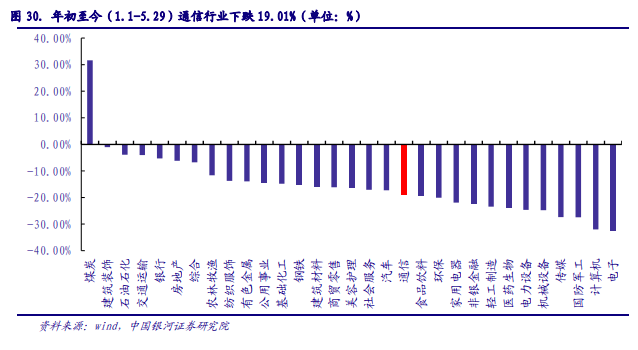

年头至今(2022年01月--2022 年 05 月底)上证指数跌幅为14%;深证成指跌幅为 24.66%;创业板指数跌幅为 30.1%;一级职业指数中通讯板块跌幅为 19.01%;通讯估值水平 2022 年猜测 PE 约 15+倍;全体来说,通讯职业体现居中,估值处于较低分位。咱们以为下半年的企稳上升要点需求重视成果修正确实定性和方针推动的继续期。获益“十四五”等方针关于数字经济开展规划,我国工业数字化转型有望稳步推动,“东数西算”工程全面布局落地,新业态新方式竞相开展推动 5G 规划化运用;详细来说展望2022 年下半年,数字经济 ICT 新基建有望加快, 5G“投入期”到“收成期”改变带来 5G 运用拓宽有望夯实,通讯要点子职业加大投入确实定性更强,相应板块有望迎来企稳上升。

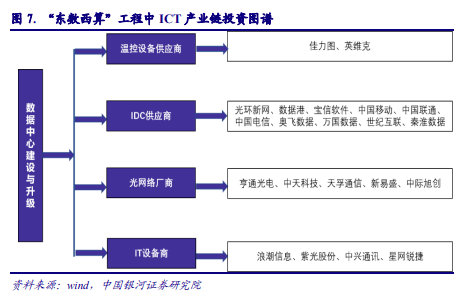

一、“东数西算”工程作为数字经济战略的重要行动,具有运送间隔更长、数据中心密度进步、算力要求高、节能要求严等技能新特征。数据中心相关工业链景气量有望进步,ICT 柱石光网络作为新基建的首要设备,包含光模块、光纤光缆、节能等需求进一步添加,有望迎来商场新增量;一起跟着国家对 PUE 方针操控趋严,具有节能要害技能的公司议价才能有望增强,集中度有望进步带来更大弹性;别的 5G 收成期到来、ARPU 继续进步、轻视值运营商作为“东数西算”工程首要承建方有望迎来 ToB 端开展新机会,具有长时间出资价值。

二、5G 周期已由 5G 建造走向 5G 运用,疫情防控常态化新式视频会议需求继续进步;5G 年代万物智联车联网模组在物联网浪潮中跨越式生长;斗极高精度导航定位等运用工业有望在国防信息化范畴国产代替大开展布景下继续获益。

三、通讯+动力交融开展,成果有望迎来新打破。通讯公司依托本身技能立异和工业拓宽,传统通讯事务稳步开展,一起活跃布局海风、动力范畴等立异事务并迎来较大打破,带来成果继续高增。全体来看,数据经济催化技能晋级和流量高增、ICT 基建商场需求确定性强,5G 运用多点开花加快落地,通讯+动力交融开展、职业共振迎来宽广天地。

原材料价格上升危险;全球疫情影响及国外方针环境不确定性;5G 规划化商用推动不及预期。

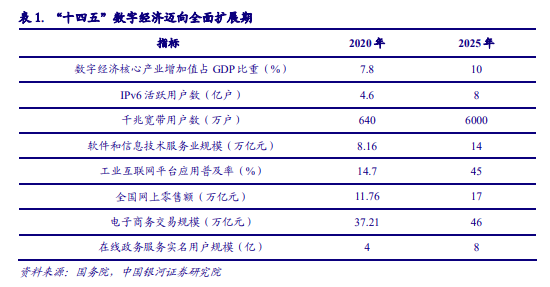

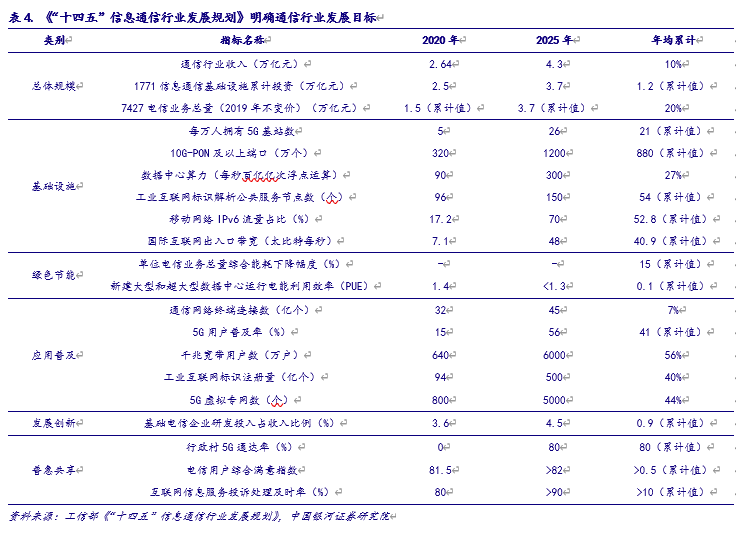

数字化开展新机会,拓宽经济开展新空间。2022年1月国务院发布《“十四五”数字经济开展规划》,规划着重数字经济是继农业经济、工业经济之后的首要经济形状,是以数据资源为要害要素,以现代信息网络为首要载体,以信息通讯技能交融运用、全要素数字化转型为重要推动力,促进公正与功率愈加一致的新经济形状。一起,规划清晰提出到2025年,数字经济迈向全面扩展期,数字经济中心工业添加值占GDP 比重到达10%。2022年5月17日,全国政协在北京举行“推动数字经济继续健康开展”专题协商会,会议提出要不断做强做优做大数字经济,使之更好服务和融入新开展格式、推动高质量开展

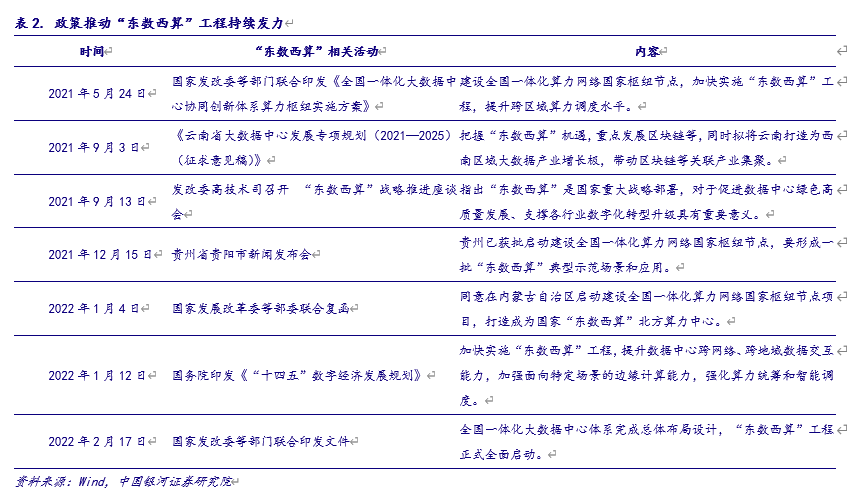

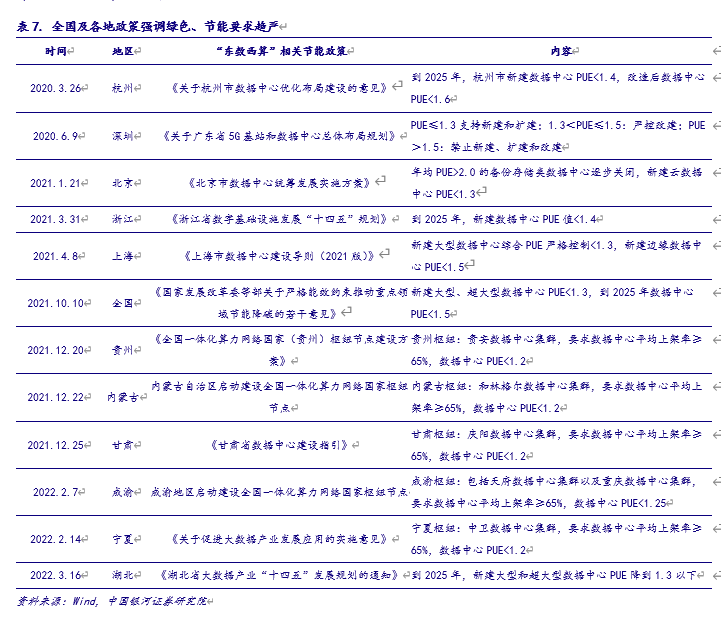

数字经济方针护航,数字经济新基建“东数西算”工程正式发动。为了完成数字经济开展方针,“十四五”期间将着力推动云网协同和算网交融开展,加快构建算力、算法、数据、运用资源协同的全国一体化大数据中心体系。在京津冀、长三角、粤港澳大湾区、成渝区域经济圈、贵州、内蒙古、甘肃、宁夏等区域布局全国一体化算力网络国家纽带节点,建造数据中心集群,结合运用、工业等开展需求优化数据中心建造布局,进步数据中心跨网络、跨地域数据交互才能,加强面向特定场景的边沿核算才能,强化算力统筹和智能调度。此前,我国共施行过三项国家级战略性工程,即“南水北调”、“西电东送”及“西气东输”,别离处理了东西部对水、电、气的需求和供应不平衡问题,三项工程往后我国水利建造、特高压网络及天然气管道建造飞速开展。“东数西算”工程依据云核算、大数据技能,经过构建数据中心一体化的新式算力网络体系,将东部海量数据有序引导到西部,优化数据中心建造布局,促进东西部协同开展。

数字新技监赋能千行百业,数字经济将全面迈向扩展期。2021 年 11 月 21 日,工信部正式印发《“十四五”信息通讯职业开展规划》,清晰到 2025 年,对通讯职业全体规划、根底设备建造、绿色节能、运用遍及、开展立异、普惠同享的要求。《告诉》中清晰提出,到 2025年,信息通讯职业全体规划进一步强大,开展质量明显进步,根本建成高速泛在、集成互联、智能绿色、安全可靠的新式数字根底设备,立异才能大幅增强,新式业态蓬勃开展,赋能经济社会数字化转型晋级的才能全面进步,成为建造制作强国、网络强国、数字我国的刚强柱石。

5G 基建不断推动,ICT 基建夯实有力。咱们以为该《规划》,结合此前工信部联合九部委联合出台的《5G 运用“扬帆”行动方案(2021-2023 年)》,能够猜测我国 5G 根底设备建造将继续加码,举例来看,5G 扬帆方案中规则每万人具有 5G 基站数量 18 个,2020 年为 5 个,能够揣度出到 2023 年,5G 基站数量将是 2020 年的 3.6 倍,即挨近 260 万个,能够估计 2022-2023 年将新建超 120 万座 5G 基站,年添加基站数量逾越 60 万站,使得我国 5G 遍及速度估计将在现在根底上坚持快速进步。

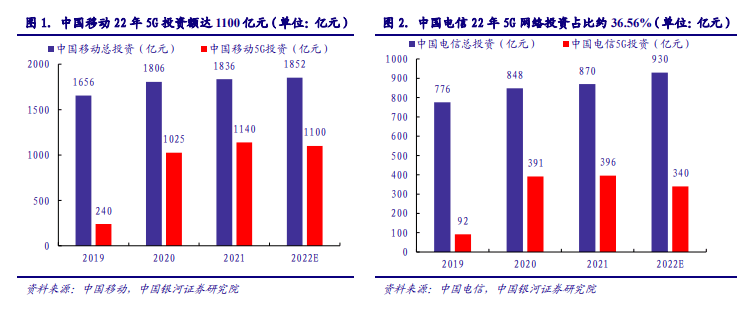

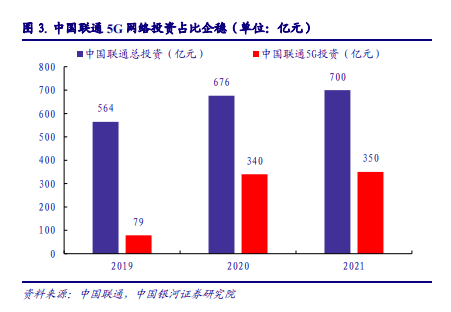

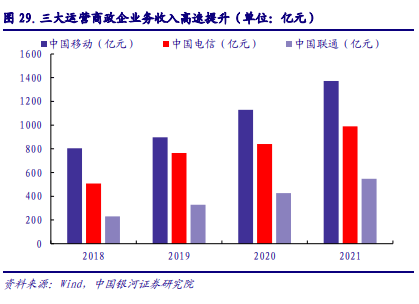

电信运营商 5G 建造行将转入收成期:2022 年我国移动估计本钱开支为 1852 亿元,其间5G 相关本钱开支约 1100 亿元,同比下降 3.5%。我国电信估计 2022 年本钱开支为 930 亿元,其间 5G 网络出资到达 340 亿元,同比下降 10.5%。我国联通未发布 2022 年本钱开支,鉴于与我国电信共建同享,估计 5G 出资趋势相似。跟着 5G 事务由“投入期”逐步转入“收成期”,运营商 2022 年全体本钱开支有小幅添加,其间 5G 相关本钱开支企稳,估计未来 5G 建造首要用于完善网络掩盖和容量扩容,出资要点转向推动算力网络建造,宽带互联网、工业数字化方向,以及数据中心才能布局和宽带千兆网等方向。2021 年三大运营商算计本钱开支到达 3406亿元,代表我国 2019-2021 年 5G 本钱开支继续加码,建造力度加大。依据《“十四五”信息通讯职业开展规划》及《5G 运用“扬帆”行动方案(2021-2023 年)》,估计 2022-2023 年 5G本钱开支将继续稳中有升,5G 行将迎来收成期,新增 5G 基站数量(估计 60+万站)或将逾越2021 年增量,继续赋能 5G 建造。

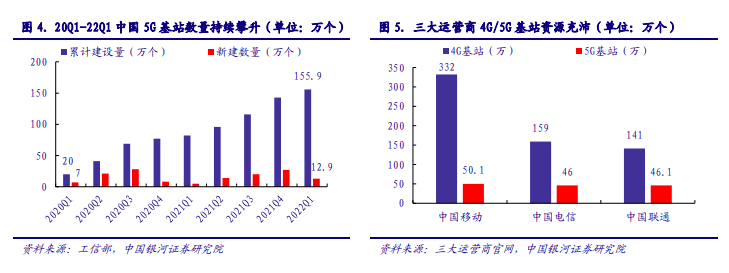

获益于我国运营商 5G 本钱开支继续加码,我国 5G 基站数量、用户数量及掩盖面积全球居首,是全球规划最大、技能最先进的 5G 独立组网网络。依据工信部数据,到 2022Q1 我国已建成 5G 基站到达 155.9 万个,占移动基站总数的 15.5%,占比较 2021 末进步 1.2%。其间,2022Q1 新建 5G 基站 13.4 万个,5G 网络掩盖全国一切地级市城区、逾越 98%的县城城区和80%的城镇镇区,并逐步向有条件、有需求的农村区域逐步推动。5G 套餐用户逾越 8.46 亿户,比上年末净增 4.54 万户,占移动电线

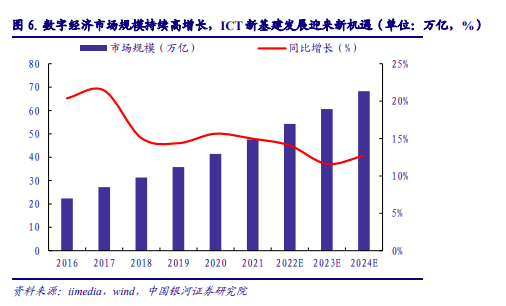

数字化建造带来经济新动能,ICT 新基建重要性凸显。十四五期间,数字经济将会占有越来越重要的方位。依据 iimedia 数据,2021 年我国数字经济商场规划到达 47.6 万亿,同比添加14.98%。当时数字经济将传送工业与 AI、云、区块链等交融,进行数字化转型晋级已经是必然趋势。“东数西算”工程作为数字经济战略的重要落子,有望进一步强化相关落地。

全体来看,在通讯侧“东数西算”有三条首要出资方向。第一条是 IDC 具有直接增量带来的出资时机;第二条是“双碳”出资主线,要点重视节能减排的空调方向;第三条是光网络,首要重视光模块、光纤光缆等板块的出资时机。

当下千兆网速遍及、企业上云会进一步加快流量的迸发:ToC 端人均 DOU 简直每 1-2 年翻倍,ToB 端呈现指数级添加态势,回忆十年数据流量的大开展之势有望延续到下一个十年。数据流量的激增倒逼作为基建的数据中心和光网络的不断技能更新,我国 IDC 商场增速快,全球市占率低,未来商场空间比较大。

“双碳”布景下对 PUE 的高要求使得把握节能技能的企业锋芒毕露。跟着双碳履行,国家对数据中心建造中的环保要求进一步进步,因而在数据中心建造中对能耗具有改造才能的公司有很好的远景。

光通讯是 ICT 柱石,必需品带来估值溢价。“东数西算”工程中的数据中心向用户供应服务器保管服务,其下流首要政企、金融、互联网公司等客户的需求需求光通讯技能的支撑。流量迸发添加,具有新技能的光模块及光纤光缆公司将继续获益。

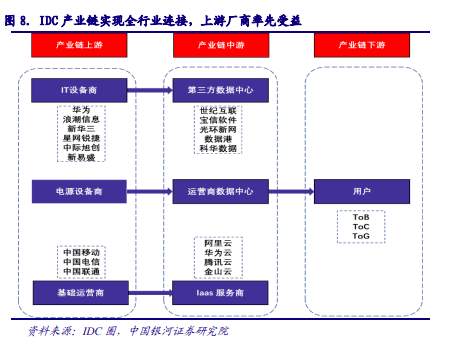

IDC 工业链:数据中心供需联系改进,景气量有望进步互联网数据中心是“东数西算”工程的要点。其间 IDC 上游根底设备首要为建造数据中心的硬件供货商、电源设备商与根底运营商;中游 IDC 服务商首要为运营商数据中心和网络中立的第三方数据中心,中游云服务商及相关处理方案首要经过租借或许自建数据中心的方法供应 IaaS/SaaS 等云服务;下流终端用户包含一切需求运用 IDC 机房进行数据贮存和运转的互联网企业、金融机构、政府机关等。

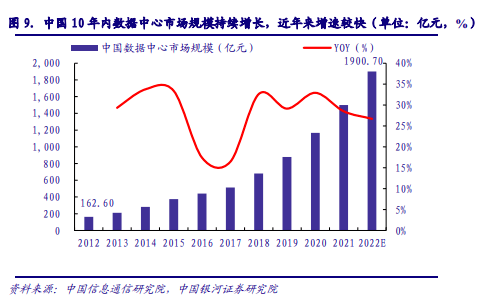

获益于我国“新基建”战略提出和继续攀升的互联网流量,2021 年数据中心建造规划不断添加。依据我国信通院数据,我国 2021 年 IDC 职业规划约 1500.2 亿元,近 5 年我国 IDC 商场增速均坚持在 30%以上,领先于全球 IDC 商场增速。尤其在近三年我国 IDC 商场具有高增速。我国 IDC 职业增速较快原因可概括为要点范畴流量继续进步,以及我国 5G 建造继续放量,5G 运用项目逐步扩展。未来,跟着数字经济下东数西算工程的逐步落地、互联网和云核算大客户需求的不断扩张及数据中心在物联网、人工智能等范畴的广泛运用,数据中心职业将完成高速添加,估计到 2025 年,我国数据中心商场规划到达 5952 亿元,开展远景宽广。

以我国移动、我国电信、我国联通为代表的根底电信运营商,不只是通讯范畴巨子,更依托客户和网络带宽及机房资源优势在全国规划内具有规划巨大的数据中心。可是根底电信运营商数据中心较大部分规划为保证信息通讯传输和事务自用,商用部分客户集体较为涣散。

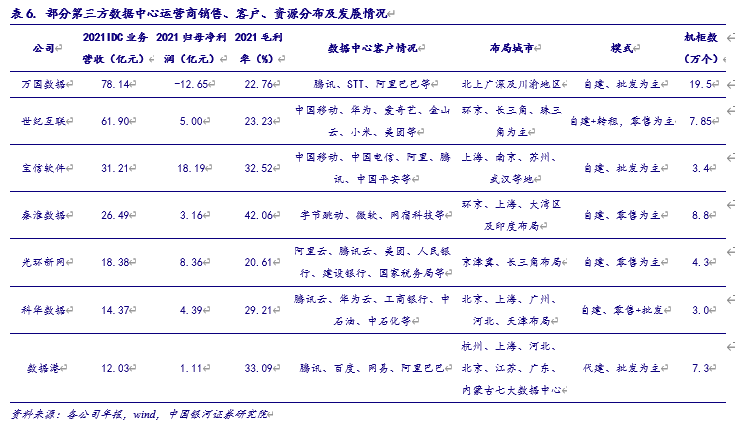

云核算经过虛拟化等完成核算、存储、网络等资源的装备和弹性扩展。5G 年代云核算的高速开展推动了我国数据中心商场的高速开展。第三方数据中心运营商首要接受中心城市的数据中心需求,比较三大根底运营商具有定制灵敏、产品丰厚的优势。跟着数据量的高速添加及下流云核算、互联网运用场景继续扩展,在新式技能运用、商场按需定制需求旺盛的趋势下,第三方数据中心运营商的优势正逐步凸显。

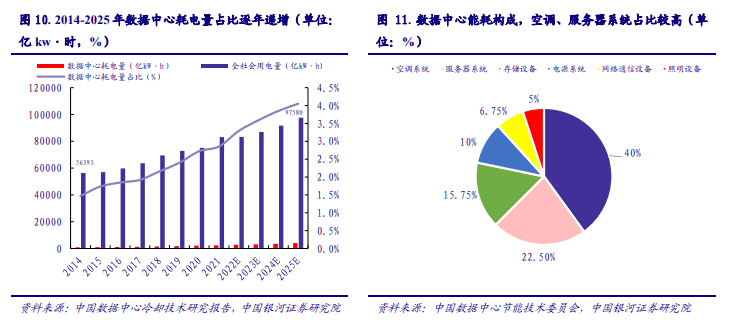

温控节能:中心城市方针收紧,节能与绿色弹性更大“双碳”布景下节能、绿电成为开展趋势。“东数西算”也对数据中心的能耗、均匀运用率提出了更高要求:各纽带节点数据中心的建造要求上架率不低于 65%,电源运用功率(PUE)不高于 1.2。IDC 作为电力能耗大户,依据信通院计算,我国数据中心 2022 年总能耗将打破2,000 亿千瓦时,因而下降能耗和进步电源运用率将是“东数西算”的未来趋势。

我国中心城市提出以 PUE1.4 为方针建造绿色节能数据中心,商场准入趋严。中心城市的能耗方针严厉,北上广深等一线城市连续出台了有关 IDC 职业能耗方针的约束方针。2021 年全国数据中心均匀 PUE 为 1.49,其间依照区域计算分析,华中、华南区域受地舆方位和上架率及多种要素的影响,数据中心均匀 PUE 值挨近 1.60,存在较大的进步空间;华北、华东的数据中心均匀 PUE 挨近 1.40,除地舆方位的优势外,该区域的建造和办理水平在近几年也有较大进步,规划化、集约化和绿色化水平较高。降 PUE 将成为未来开展趋势,首要从制冷方面下手。全体来看,具有革命性散热技能的公司优先获益,值得重视。

数据中心能耗在国民经济中的占比不断进步。我国数据中心耗电量占全社会用电总量的比例逐年攀升,2025 年将到达 4.05%。数据中心的耗能部分首要包含 IT 设备、制冷体系、供配电体系、照明体系及其他设备(包含安防设备、救活、防水、传感器以及相关数据中心修建的办理体系等)。全体来看,由服务器、存储和网络通讯设备等所构成的 IT 设备体系所发生的功耗约占数据中心总功耗的 45%。其间服务器体系约占 50%,存储体系约占 35%,网络通讯设备约占 15%。空调体系仍然是数据中心进步动力功率的要点环节,它所发生的功耗约占数据中心总功耗的 40%。电源体系和照明体系别离仅占数据中心总耗电量的 10%和 5%。

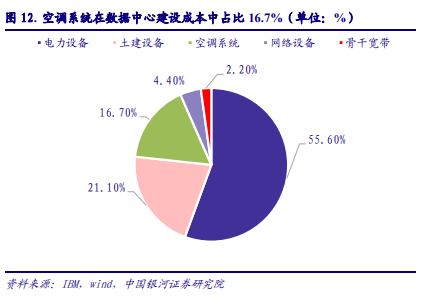

在整个数据中心建造本钱中占比为16.7%。依据 Synergy Research 的数据,2021 年数据中心根底设备设备总开销为 1850 亿美元,公有云根底设备设备开销占比为 47%。面向硬件的服务器、存储和网络算计占数据中心根底设备商场的 77%,操作体系、虚拟化软件、云办理和网络安全占了其余部分。参照 2021 年全球数据中心本钱开支添加 10%的实际,假定未来 4 年数据中心每年本钱开支坚持添加 10%,我国数据中心温控体系商场规划 2021 年为 301 亿元,可在 2025 年到达 441 亿元。

现在,数据中心空调制冷能效比的进步首要从液冷和天然冷源两方面下手。从制冷方法来看,风冷将逐步被装置灵敏、功率更高的液冷方法所代替。当时干流的制冷方法包含风冷、水冷、直接蒸腾冷却和液冷技能,其首要原理、优缺点、适用规划如下表所示:

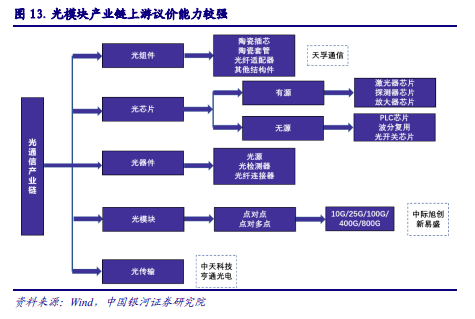

。“东数西算”工程驱动光通讯工业链的开展,有用改进时延问题,进步数据传输质量。光通讯器材依照物理形状的不同,工业链能够分为光组件、光芯片、光器材(无源和有源)、光模块、光通讯设备。而光模块作为光通讯工业链的中游,在“东数西算”工程中承当信号转化使命,可完成光信号的发生、信号调制、勘探、光路转化、光电转化等功能。光通讯将赋能千行百业,商场远景较大。

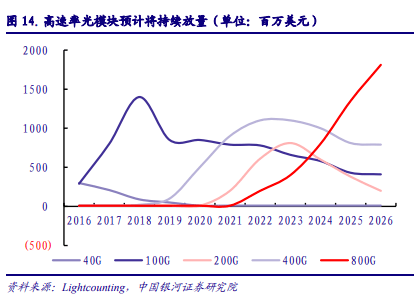

依据 Yole 数据,2021年我国光模块厂商全球市占率逾越 50%,其间上市公司中以中际旭创(电信为主)、光迅科技(数通为主)及新易盛(电信+数通商场)比例居前列。依据 Omdia 陈述闪现,中际旭创 2021年的商场比例位居全球第二,约为 10%,其间 2021Q4 市占率高达 12%,首要原因系公司向云厂商数据中心供应的 200G 和 400G 产品的销售量大幅添加;依据 Lightcounting 数据,估计 2021年后,100G 光模块尽管仍是需求的干流类型,但跟着海外云厂商本钱开支的不断进步,200G/400G/800G 硅光模块估计将继续进行职业迭代,高速率光模块出货量或将大幅进步。

此工程具有长间隔运送、数据中心密度进步、算力要求高的特色,带来光模块需求放量,一起也进步对光模块速率的要求。依据信通院数据,估计随“东数西算”项目的推动,光模块商场规划有望进一步翻开。

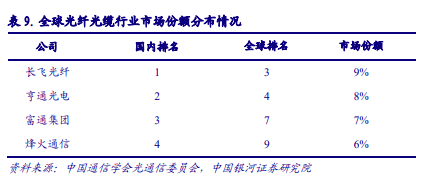

2021 年 3 月 25 日,工信部发布了《“双千兆”协同开展行动方案(2021-2023 年)》,文件指出到未来三年是 5G 和千兆光网开展的要害期。作为信息通讯最为要害的环节,光纤光缆的重要程度毋庸置疑。从光纤光缆供应侧商场比例来看,长飞光纤、利市光电位列全球前五,共占有全球 17%的商场比例,职业具有较高集中度。

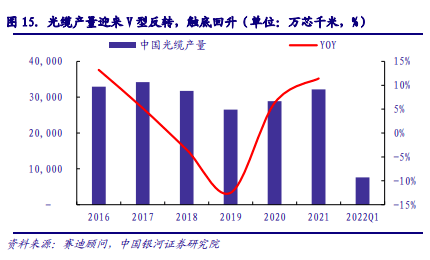

2021 年光纤光缆原材料价格继续上涨叠加运营商集采影响,职业全体景气量下滑。但跟着疫后双千兆建造的高速开展,运营商集采价格上行,光纤光缆需求侧迎来量价齐升,从 2022 年运营商集采中就能得到验证。东数西算工程长间隔运送,驱动光纤光缆职业高景气,我国光缆产量呈现向上趋势。

。跟着 2021 年末我国移动一般光缆集采投标公示,中天科技、利市光电等 14 家厂商入围,此次规划 14320 万芯公里,估计不含税中标均匀价格约为 64.5 元/芯公里,同比 2020 年 40 元/芯公里增幅逾越 50%。我国电信光缆集采投标紧随其后,中天科技、利市光电等 20 家厂商入围,此次规划 4300 万芯公里,估计不含税中标均匀价格约为 72.4 元/芯公里,比我国移动价格高 12%。职业景气上行,光缆价格上涨将为 2022年光纤光缆的成果高弹性奠定坚实根底。

2022 年是我国 5G 开展的第三年,在国家方针推动以及数字化进程加快的大布景下,5G发 展继续深化,网络建造、工业开展、运用培养方面均获得较好成果,为 5G 立异运用开展奠定坚实的根底。

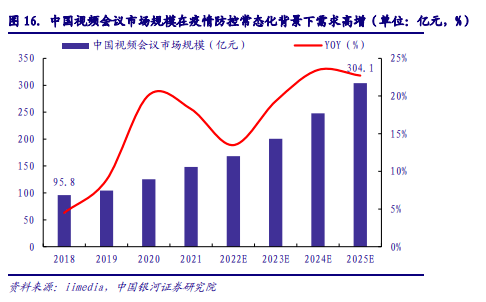

在疫情防控常态化布景下,我国视频会议商场需求继续添加。依据 iimedia 数据,2021 年我国视频会议商场规划到达 148.2 亿元,同比添加 18.3%。2018-2025 年我国视频会议商场规划从 95.8 亿元有望添加至 304.1 亿元,CAGR 到达 10.10%。云视频会议获益于扩展快捷、价格低廉及企业级长途作业需求,促进了云视频会议体系敏捷浸透,视频会议职业坚持高景气。但现在首要以免费扩容为价值,收益较少,跟着云视频会议厂商摸清变现之路,商场有望翻开新空间,估计 2025 年获益于云视频会议的推动,我国视频会议商场规划将到达 304.1 亿元。

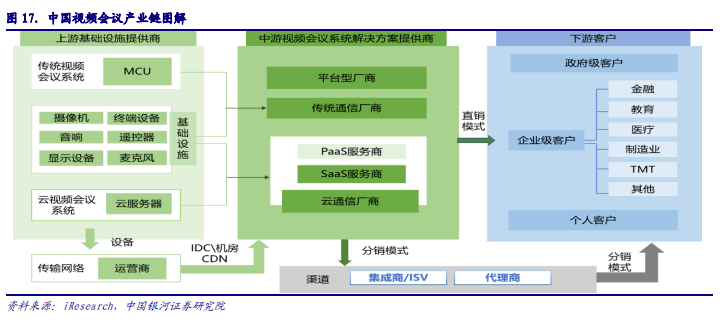

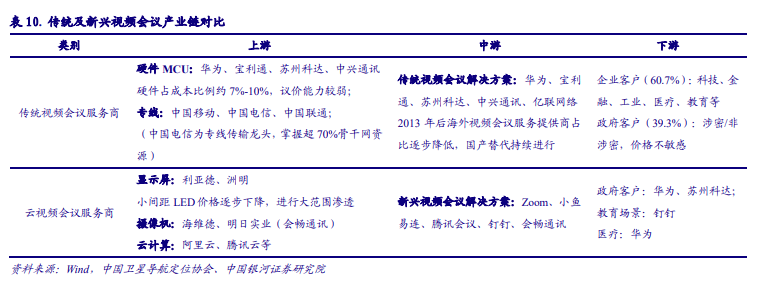

我国视频会议工业链的实质是处理方案商整合视频会议资源,销向 ToB/G、ToC 端客户。工业链上游为根底设备供货商,包含根底硬件设备厂商、供应网络传输的运营商、MCU 设备厂商与 IaaS 云服务器厂商,上游全体开展老练,商场竞赛较为充沛。中游为体系处理方案商,其间传统通讯厂商一般整合资源经过直销方式销向 ToB/G 端客户;渠道型厂商和 SaaS 厂商一般直面客户,供应标准化的会议才能。因为下流客户触及多职业的不同场景,中游厂商还需求具有为客户供应定制化、场景化视频会议的才能。跟着云视频会议的鼓起,视频会议运用规划不断下沉,越来越多的视频会议新场景需求得到开发。

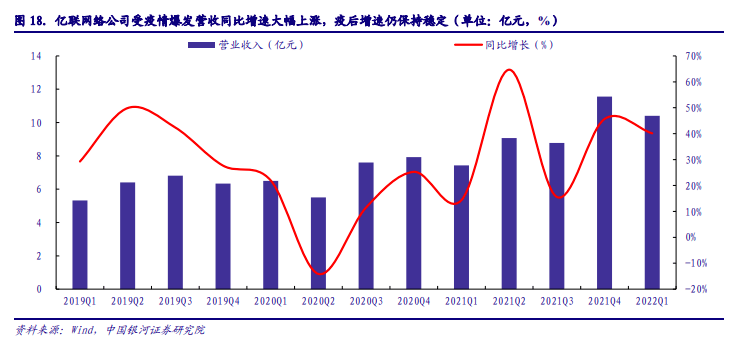

亿联网络云视讯在疫情期间免费敞开,注册用户可享受单次会议不限时长通话的福利,云视讯不只具有优异的 SaaS 服务,还能够针对从小型会议室到大型会议室的不同场景供应相关硬件配套。

硬件视频会议商场集中度仍然较高。华为、姑苏科达、中兴通讯、Poly、小鱼易连仍然占有商场前第五名的方位。随其他厂商产品的继续迭代,商场的集中度趋于涣散。

疫情期间,新式视频会议迎来快速添加,疫情往后构成习气,发生客户粘性。2020 年新冠疫情使得政企单位敞开居家作业方式,触发 ToB端视频会议需求开释,带动新式视频会议快速扩容。国内 SaaS 一向被商场诟病为付费志愿缺乏,没有美国老练的商业环境,全体职业开展相对缓慢。这次疫情不只仅是简略短期的板块性催化,而是对整个国内 SaaS 环境发生了深远的影响,培养了用户习气。以亿联网络为例,公司云视讯渠道新事务方面继续打破,2019 年 Q4 与 2020 年 Q1 单季度同比增速别离到达了27.66%和 21.95%。疫情高峰期往后,2021 年 Q2 收入同比增速更是到达 64.65%。接下来三个季度收入继续高添加。后疫情期间,居民作业方式及偏好转型,作业方式从长途走向混合,带动新式视频会议需求粘性添加,运用数量坚持高位,新式视频会议职业将坚持高添加。一起跟着用户对新式视频会议专业性、安全性的容纳度下降,将推动硬件设备与云产品广泛晋级,未来全体工业链将受需求侧影响快速开展。

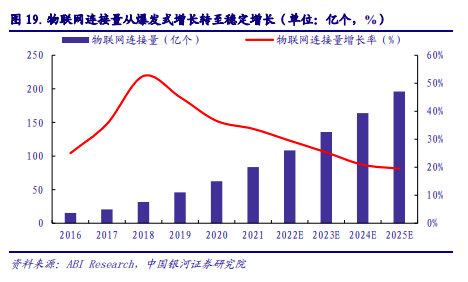

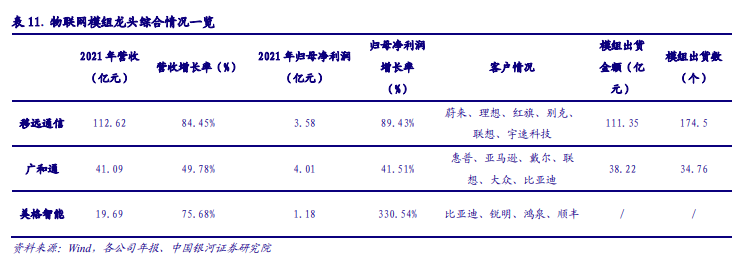

物联网为虚拟国际树立通道,将传统设备智能互联化,并将虚拟化的情形实时反馈给各个职业,然后推动各职业的开展。因而,先衔接再迸发是物联网完成“万物互联”终极形状的重要途径。5G 年代,物联网开展敏捷,物联网衔接量迸发式添加。依据 ABI Research 猜测,2026 年物联网衔接数将到达 231 亿个,比较 2016年 15.28 亿个 CAGR 到达 8.86%。物联网通讯模组作为不行短少的环节,将物理实体衔接到网络层和运用层,与物联网衔接数具有强相关性。一般来说,每添加一个物联网衔接数,就需求添加 1 个或多个通讯模组,因而跟着物联网衔接数的不断添加,整个模组职业的景气量有望完成进一步进步,2021 年移远通讯在 M2M 蜂窝模组供货商出货商场比例到达 38%。

纵观通讯模组商场,移远通讯与广和通双龙头格式闪现,前者横向事务全面发力,并继续推动动物溯源和工业无线路由器产品开发、国内两轮车智能化终端商场拓宽,并首先打入 4G 车载模组范畴;后者纵向发力笔记本无线模组、POS 模组商场与车载模组范畴。美格智能、有方科技、高新式、日海智能、鸿泉物联凭仗智能模组兴起,在智能模组范畴不断获得打破,全体开展速度喜人。

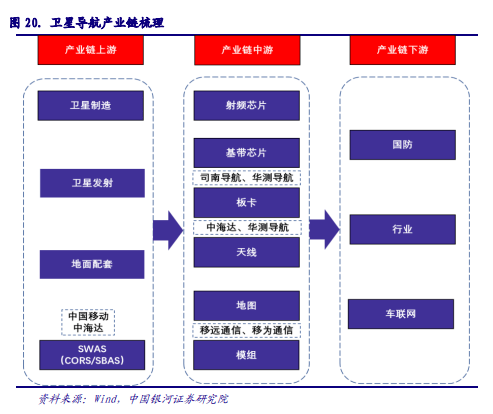

斗极卫星导航体系是我国着眼于经济社会开展需求,自主建造、独立运转的卫星导航体系,归于国家重要空间根底设备。依据《2022 我国卫星导航与方位服务工业开展白皮书》数据,2021 年我国卫星导航与方位服务工业全体产量达 4690 亿元人民币,较 2020 年添加 16.29%。估计到 2035 年,直接发生和带动构成的全体产量规划将超 3 万亿元,CAGR 到达 19.6%。

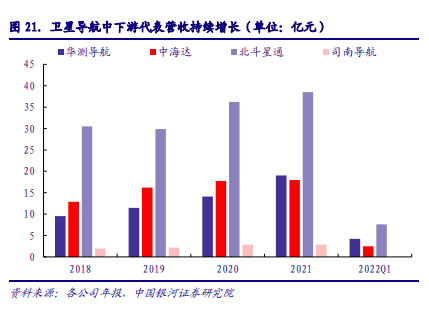

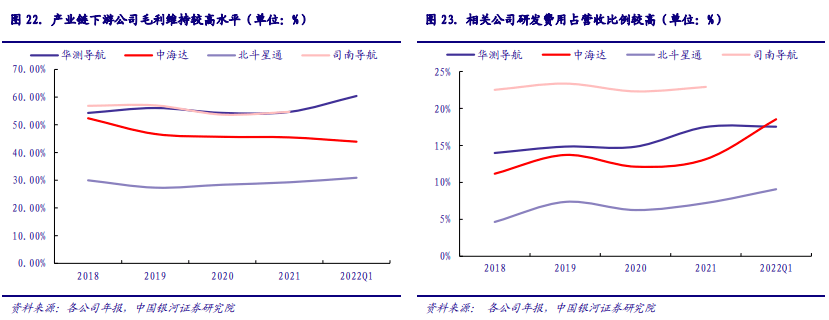

我国卫星导航工业链首要环节集中于中下流,全体占比从 2016 年的 87%进步至 2021 年的逾越 91%。跟着各职业场景“斗极+”运用纷繁呈现,高精度定位导航需求不断添加,居于工业链中下流的公司近年来营收坚持安稳添加。其间华测导航 2022Q1 营收 4.22 亿元,同比添加 21.97%。2021 年营收 19.03亿元,同比添加 35.02%。公司不断深耕四大向阳职业运用商场(修建与基建、地舆空间信息、资源与公共事业、机器人与无人驾驶),跟着市占率的稳步进步,运营成果有望坚持快速添加态势。

各公司继续研制降本,对原材料及零部件进行国产代替,削减原材料提价对毛利率影响。跟着中心技能壁垒树立、产品及处理方案竞赛优势的进步,不断进步议价才能,为久远开展奠定技能根底,代表公司有华测导航和中海达等。商业方式首要以售卖工业链上游器材(斗极星通等)以及建立本身优势,深度广度一起拓宽细分职业商场(如华测导航、中海达)等。

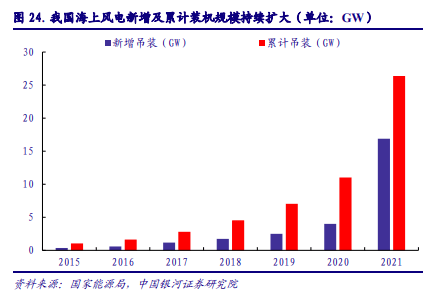

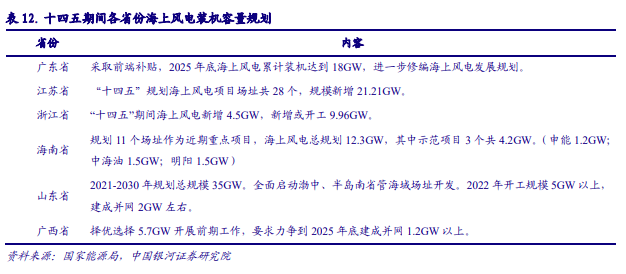

在双碳布景下,我国海上资源丰厚,海优势电已成为我国“十四五”动力转型的重要战略开展道路。我国海优势电职业坚持高速添加,尤其是 2021 年受补助退坡影响,我国海优势电呈现“抢装潮”。依据国家动力局数据,2021 年我国海优势电新增装机容量到达了 16.9GW,累计装机近 26.38GW,逾越英国跃居国际第一。十四五期间海优势电规划总装机量已超 60GW,带动千亿出资规划。依据各省份发布的海优势电规划,估计广东省将新增海优势电装机容量18GW,江苏省将新增 21GW,浙江省将新增 10GW,海南省将新增 12.5GW,山东省将新增35GW,广西省将新增 5.7GW,工业远景宽广。未来几年咱们以为我国海优势电仍会坚持较快开展态势,海缆职业迎来“量价齐升”机会,海缆龙头有望中心获益。

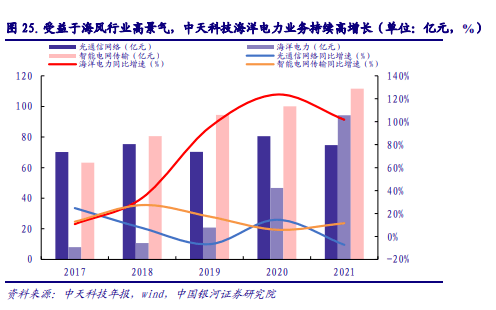

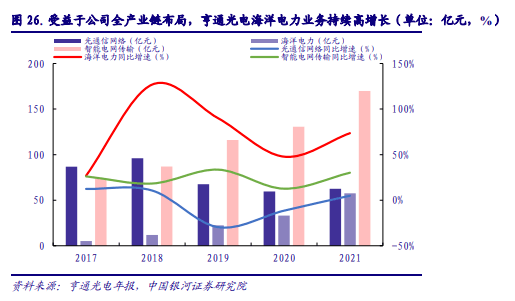

纵观通讯职业,以中天科技、利市光电、润建股份为代表的公司获益于海风装机潮。中天科技获益于海风职业高景气带动公司海洋事务继续打破。2021 年海洋系列营收 94.19 亿元,同比添加 101.82%。2021 年服务算计 27 个海优势电项目,算计 8.04GW。一起公司活跃布局海外海优势电商场,2021 年履行德国 Tennet 两个总承揽项目,供货掩盖除南极洲以外的六大洲,总路程超两万千米。

2021 年海洋电力事务收入 57.52亿元,同比添加 73.56%。到 2022 年 3 月,公司算计具有海底电缆出产、铺设、风机装置等海洋动力项目在手订单金额超 30 亿元。公司已构成了从产品到体系处理方案,到工程运维的全工业链开展格式。公司具有完善海优势电体系处理方案及服务才能,构成了从海底电缆研制制作、运送、嵌岩打桩、一体化打桩、风机装置、敷设到风场运维的海优势电场运营完好工业链。2021 年,公司为华能、国家电投、龙源、中广核、三峡、粤电、浙能等动力商供应全方位服务,长时间客户资源安稳。

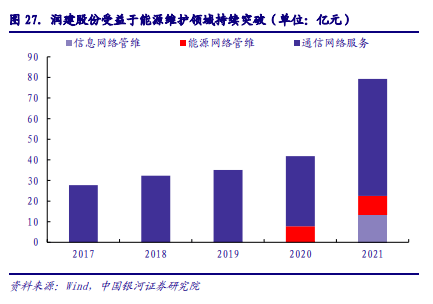

润建股份获益于动力保护范畴的继续打破。2021 年动力网络管维板块收入高增,到达 9.26亿元,同比添加 158.11%。公司用户侧与发电侧全面布局,打造“发-输-配-储-用-云”全流程、全专业的技能服务才能,为客户供应能一体化动力网络管维处理方案,公司充沛发挥线上数字化渠道优势,继续进步管维才能和产品才能;发挥线下服务优势,敏捷进职事务拓宽,在广西、广东、四川、河北、宁夏等省份打造优势区域,与协作伙伴构成了杰出协作生态,未来动力管维板块有望坚持高生长态势。

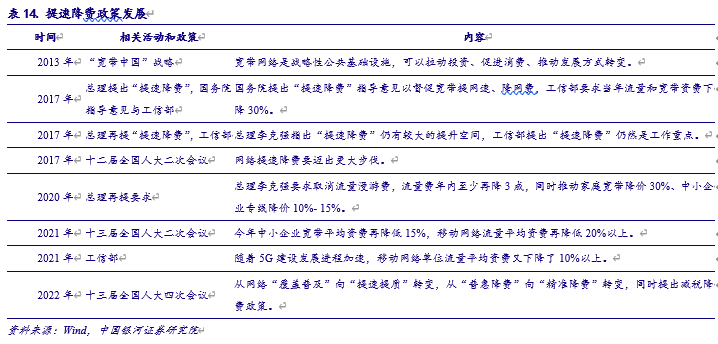

在 2022 年 3 月 5 日的十三届全国人大五次会议中,初次未提及“提速降费”。在曩昔的7 年中,电信运营商无疑是“提速降费”战略的详细履行者,在向社会经济开释巨大的工业盈利的一起,也经过转型开展,坚持了运营收入的稳步添加。

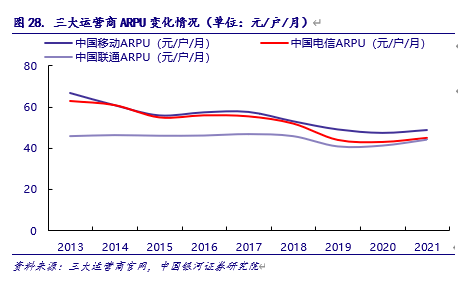

运营商从 5G 投入期转为 5G 收成期。5G 开展前期根底设备建造全面掩盖及 5G 用户浸透率的不断进步,为 5G 收成奠定了根底。跟着 5G 与人工智能、大数据等技能结合,元世界、AR/VR、4K 高清视频等多运用的老练遍及,有望进一步带来运营商 ARPU 的改进。依据 Statista数据,2021 年 5G 浸透率到达 21%,这是 ARPU 添加的主力之一。因为现在运营商的用户大多运用贱价格套餐,而未来 5G 套餐定价相对较高。跟着 5G 用户的添加与浸透,均匀每户每月上网流量(DOU)有望稳步进步,在 DOU 与单位流量费用添加带动下,ARPU 未来添加态势有望边沿改进。

跟着移动通讯、有线宽带事务的遍及,运营商从流量运营向物联渠道运营方式改变,三大运营商活跃探索立异事务,ToB 端事务开展增速有望高于 ToC 端事务。

运营商依据 5G+云网布景下更多的着重商业逻辑和商场化,依托网络根底和客户黏性优势,供应更多的网络增值服务,赋能各行各业运用,跟着 5G 网络完成高度掩盖与 5G 商用的继续深化,5G 运用有望在万物互联、可交互性、场景交融等方面打破立异,迎来相似于 4G 年代微信、抖音短视频这样的新一轮流量盈利。

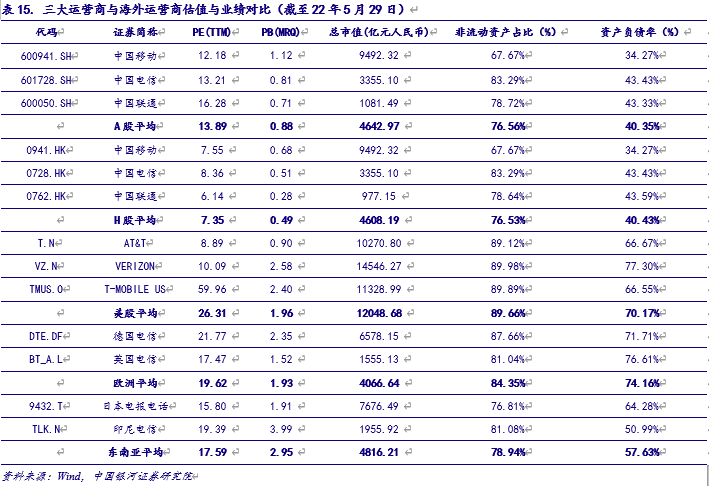

估值方面,比较国外仍有较大进步空间。当时海外运营商中美国运营商均匀 PE 与 PB 别离为 24.58 与 2.06;欧洲运营商均匀 PE 与 PB 别离为 18.80 与 1.84;东南亚运营商均匀 PE 与PB 别离为 17.79 与 3.04,均远超国内运营商估值,国内运营商估值低位成为关键,未来有望修正。一起国内运营商财物结构杰出,固定财物占比较低。三大运营商财物负债率均值仅为40.57%,在当时扑朔迷离的国际形势下,财物情况稳健,作为典型的重财物型职业,非流动财物占比均值 76.35%仍低于海外运营商。

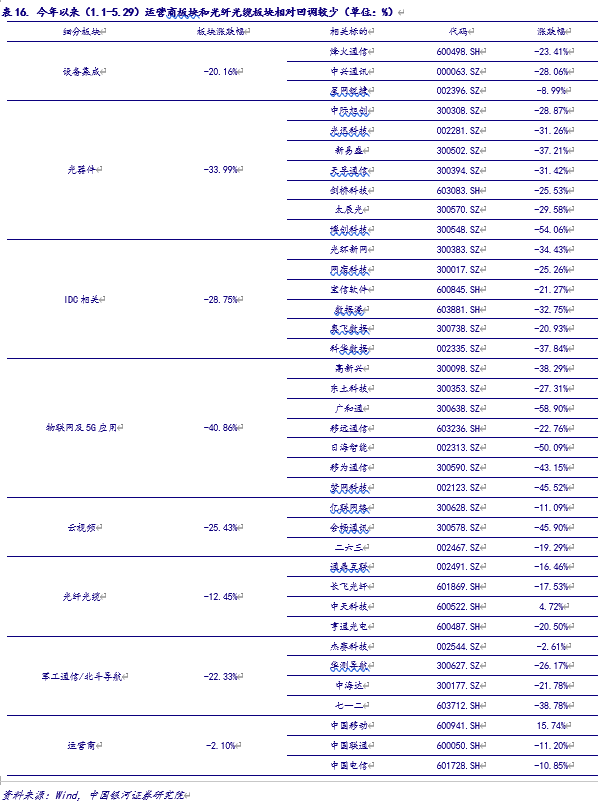

24.66%;创业板指数跌幅为30.10%;一级职业指数中,通讯板块跌幅为19.01%,排名居中。细分子板块方面均体现下行趋势,光纤光缆板块和运营商板块相关标的相对回调较少,板块跌幅别离为 12.45%和 2.10%。

聚集三条出资主线,下半年企稳上升在望。在三条出资主线下高景气量结合轻视值是选股要点方向,主张重视标的:

【银河通讯】职业深度:抢占5G网络全球开展制高点,国内运营商龙头迎来5G收成期新机会

通讯职业分析师助理,爱丁堡大学理学硕士,北京邮电大学工学学士。2022年参加我国银河证券研究院,首要从事通讯职业研究作业。

未来6-12个月,职业指数(或分析师团队所掩盖公司组成的职业指数)相对于基准指数(交易所指数或商场中首要的指数)

声明:该文观念仅代表作者自己,搜狐号系信息发布渠道,搜狐仅供应信息存储空间服务。