3. 国产四大PD-1上轮医保商洽降价60-80%,咱们估量2021年医保商洽降价起伏为10-20%,医保方针趋势边沿回暖。

4. 国产PD-1争相布局患者人数较多的大适应症,估量1-2年内会掩盖5大瘤种的一线适应症管线年持续会有新适应症获批上市,进一步扩展PD-1市场潜力。

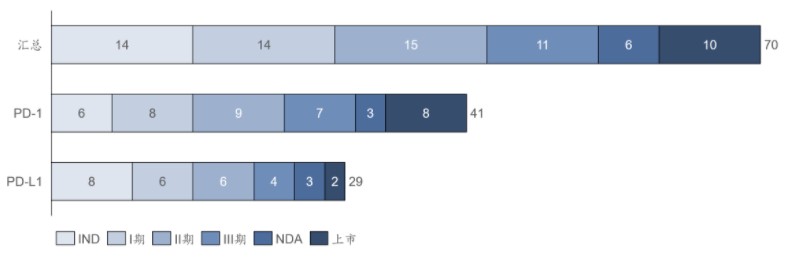

PD-1/PD-L1是国内抢手靶点,现在在我国进入临床阶段的PD-1/PD-L1药品及候选药品有70个。其间,PD-1相对来说更受企业喜爱,现在临床阶段的PD-1有41个,PD-L1有29个,且PD-1处于研制后期的产品数多于PD-L1。

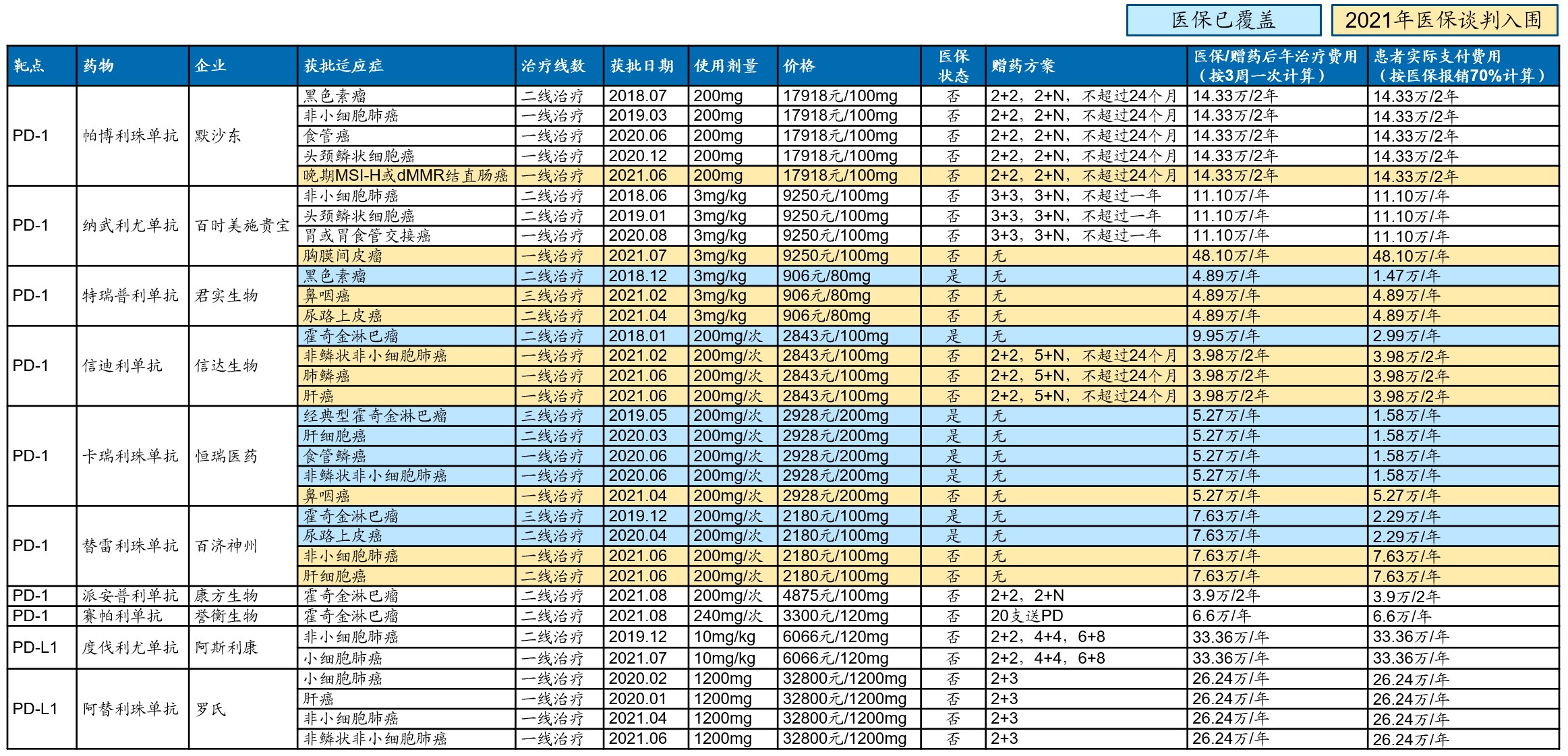

自2018年纳武利尤单抗和帕博利珠单抗在我国相继获批上市以来,现在国内已有10个PD-1/PD-L1产品获批上市。

2018年,也是进口PD-1药物上市的同年年末,君实的特瑞普利单抗和信达的信迪利单抗双双获批上市,2019年,恒瑞的卡瑞利珠单抗和百济的替雷利珠单抗也获批上市,由此形成了国产PD-1的“F4”。2021年8月,康方的派安普利单抗和誉衡的赛帕利单抗也相继获批,由此获批的国产PD-1数量到达了6个。PD-L1方面,2019年末至2020年头,两个进口的PD-L1产品——阿斯利康的度伐利尤单抗和罗氏的阿替利珠单抗也获批上市,现在暂无国产PD-L1获批上市。

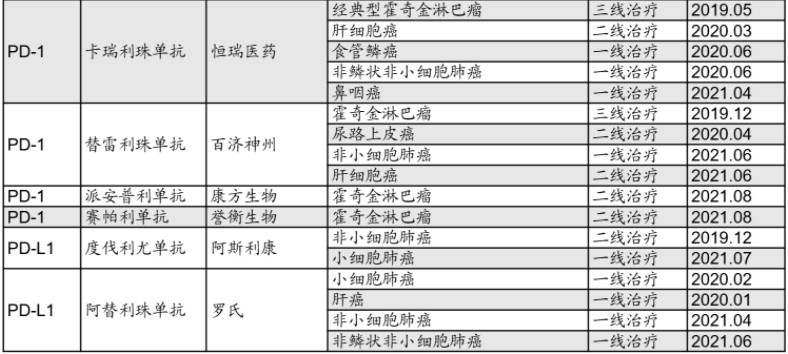

从适应症上看,大部分产品都采取了“小瘤种上市+扩展大瘤种”的战略。霍奇金淋巴瘤和黑色素瘤是常见的两个首要上市的小瘤种。现在大部分PD-1/PD-L1产品都现已有多项适应症获批,现已掩盖了在我国患者人群较大的肺癌、肝癌、食管癌等适应症。

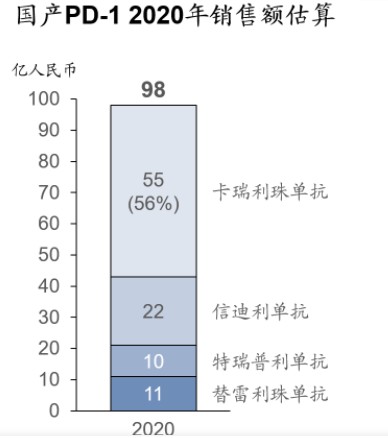

PD-1/PD-L1产品上市后,销售额敏捷攀升,现已成为销售额百亿以上的重磅靶点。依据各公司年报预算,2020年四大国产PD-1的按出厂价核算的销售额现已挨近100亿人民币,其间恒瑞的卡瑞利珠单抗销售额约55亿,占比50%以上;信迪利单抗、特瑞普利单抗、替雷利珠单抗的2020年销售额估量别离为22亿/10亿/11亿。

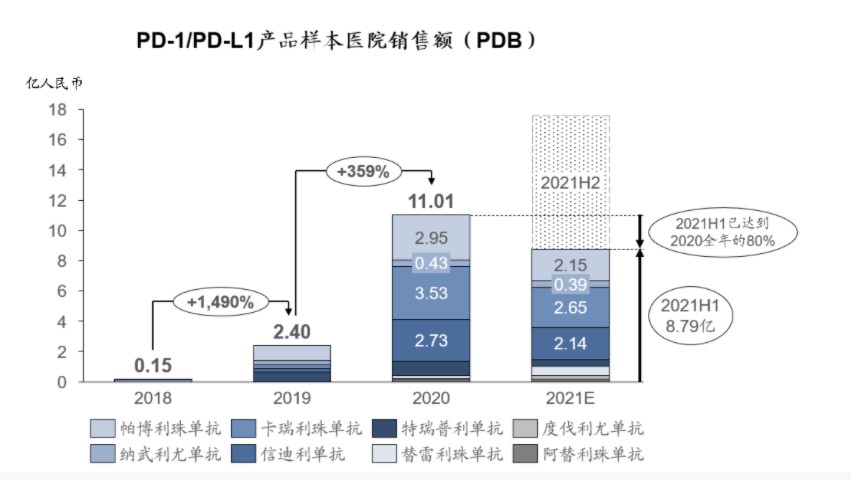

2021年上半年,依据PDB数据,PD-1/PD-L1产品在样本医院的销售额现已到达2020年的80%,估量2021年PD-1的总销售额会持续上升。

2019年医保商洽,信迪利单抗首要成功进入医保乙类,医保报销适应症为霍奇金淋巴瘤。按医保商洽价核算,信迪利选用3周计划的年医治费用为10万人民币左右,按70%的医保付出份额核算,患者需求付出的年医治费用仅为3万人民币左右。此外,信达也对未进入医保的适应症拟定了“2+2. 5+N”的慈悲赠药方针,赠药后的年医治费用可能与医保后患者付出费用适当(考虑到大部分患者不一定能用满两年时刻)。

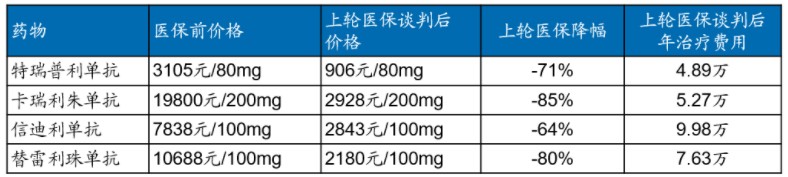

2020年医保商洽,别的3家国产PD-1也活跃参与,但医保付出价比信迪利单抗的10万年医治费用下降了25%-45%。

其间,恒瑞的卡瑞利珠单抗进入医保的适应症最多,除了最早获批上市的霍奇金淋巴瘤以外,还包含了肝癌、肺癌、食管癌这样的大瘤种。按两周计划核算,卡瑞利珠单抗的年医治费用为7.6万,按70%的医保付出份额核算,患者需求付出的年医治费用仅为2.3万。

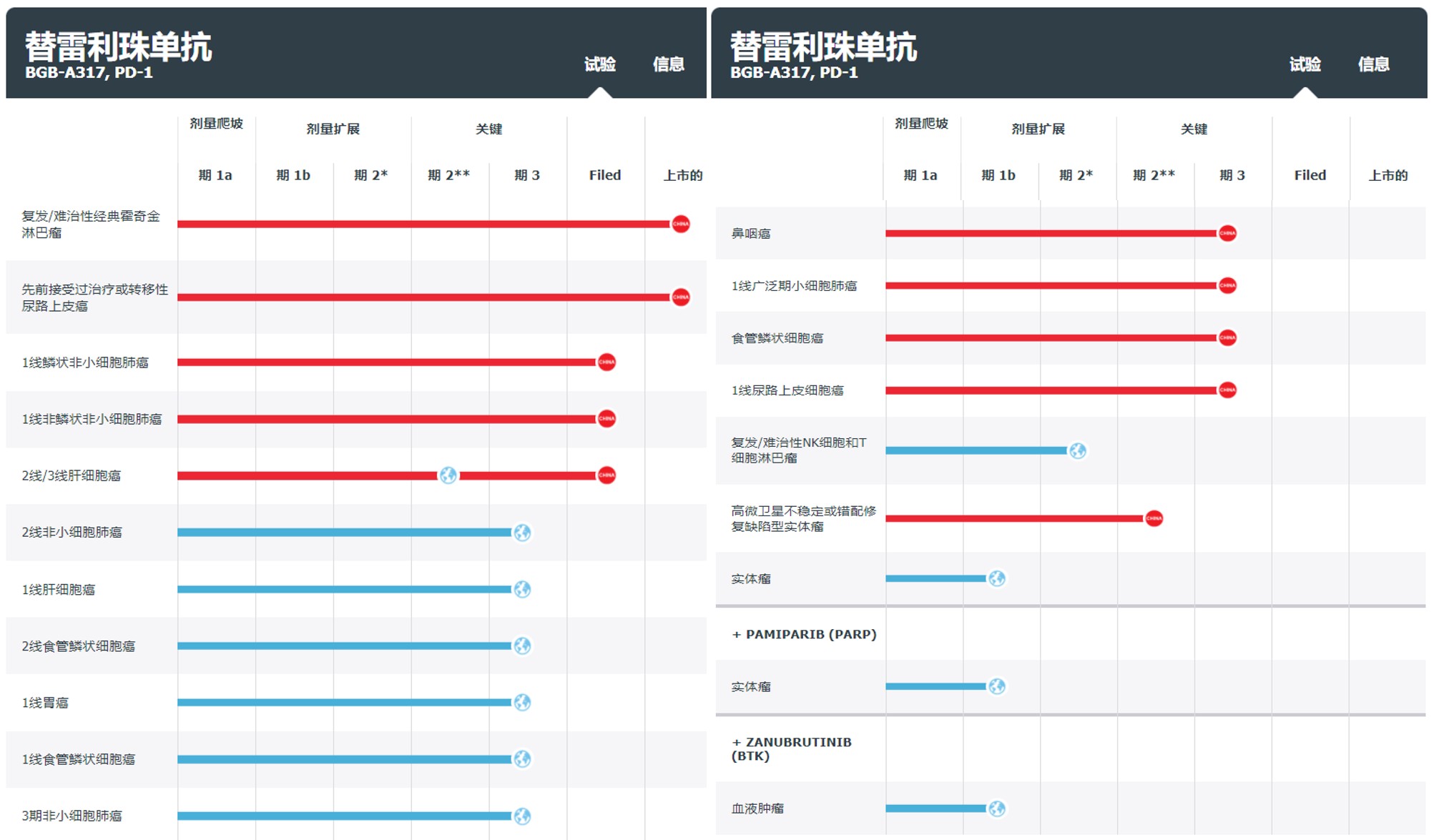

百济的替雷利珠单抗进入医保的适应症为霍奇金淋巴瘤和尿路上皮癌,患者人数也不多,按三周计划核算,替雷利珠单抗的年医治费用为7.6万,按70%的医保付出份额核算,患者需求付出的年医治费用仅为2.3万,与恒瑞的卡瑞利珠单抗相等。

君实的特瑞普利单抗进入医保的适应症为小瘤种黑色素瘤,按两周计划核算,特瑞普利单抗的年医治费用为5.5万,按70%的医保付出份额核算,患者需求付出的年医治费用仅为1.6万,是价格相对最低的种类。

2021年医保商洽,四大国产PD-1均入围了新适应症,此外帕博利珠单抗和纳武利尤单抗也别离有一个小适应症入围医保商洽。2021年8月获批的派安普利单抗和赛帕利单抗因为获批时刻原因,不能参与2021年医保商洽,现在也选用了慈悲赠药的方法下降患者实践付出的费用。

整体来看,现在国产PD-1的年医治费用均在4-10万,进口PD-1的年医治费用在10-15万,进口PD-L1的年医治费用在25-35万。

此次四大国产PD-1入围医保商洽的适应症中,信迪利单抗和替雷利珠单抗都是肺癌和肝癌两个大适应症,而特瑞普利单抗和卡瑞利珠单抗单抗则是入围的小适应症。

现在通过慈悲赠药后的年医治费用在4-8万,咱们估量本年医保商洽会在此基础上降价10-20%。

从适应症上看,大部分产品都采取了“小瘤种上市+扩展大瘤种”的战略。霍奇金淋巴瘤和黑色素瘤是常见的两个首要上市的小瘤种。现在大部分PD-1/PD-L1产品都现已有多项适应症获批,现已掩盖了在我国患者人群较大的肺癌、肝癌、食管癌等适应症。

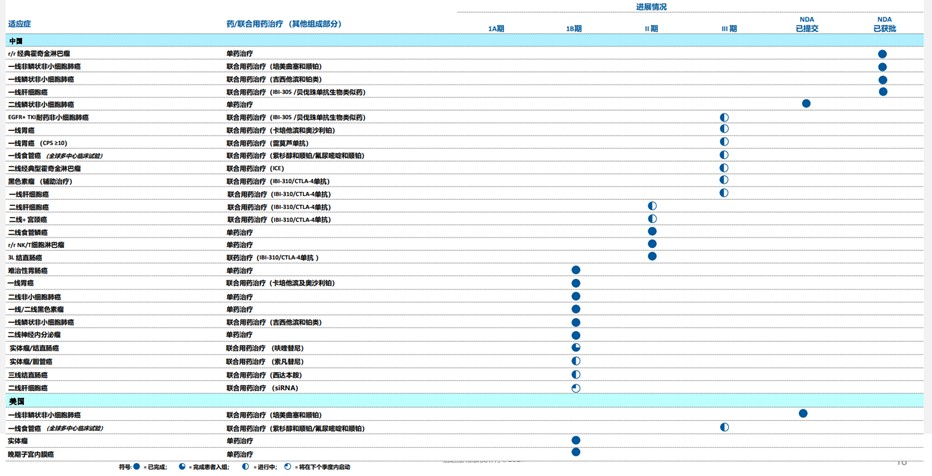

非小细胞肺癌在我国每年新发患者估量为81万人,肝癌为43万人,食管癌32万人,胃癌68万人。这几个大瘤种在我国每年新发患者总数超越200万人。获批大瘤种适应症,尤其是大瘤种的一线适应症,会为产品带来更多的适用患者,关于产品销售量尤为重要。因而,咱们梳理了国产PD-1一线医治大瘤种适应症的竞赛格式。

能够看出,有望最快布局完结5大适应症的一线医治适应症的是信迪利单抗,但后续其它3个国产PD-1产品在这些适应症也均处于III期今后,估量在1-2年内都有望布局完结。新上市的派安普利单抗布局较晚,赛帕利单抗在5大适应症均处于III期曾经阶段。

卡瑞利珠单抗在2022-2024年有多项适应症估量获批,其间联合阿帕替尼一线医治肝癌有世界多中心三期临床在展开,估量会在2022年申报FDA的BLA,2022年食管癌会推进到一线医治,估量获批的肺鳞癌一线适应症关于肺癌范畴也是一个有力的弥补,加上2023年的估量获批的胃癌一线适应症,卡瑞利珠单抗估量会在2023年完结5大瘤种的一线适应症布局。

信迪利单抗在美国的一线非鳞状非小细胞肺癌适应症现已处于NDA阶段,估量2022年获批。此外联合奥沙利铂和卡培他滨医治一线胃癌的适应症的NDA也于近期取得药监局受理。我国的二线鳞状NSCLC最近撤回了NDA请求,考虑到一线鳞状NSCLC现已获批,二线适应症影响不大。

特瑞普利单抗已获批的适应症较小,现在第一个大适应症一线食管鳞癌现已处于NDA阶段,有望下一年上市后,扩展特瑞普利单抗适用患者人群。别的鼻咽癌的一线和三线两项适应症现已提交了美国BLA,并于近期取得受理。此外,多个肺癌、肝癌、胃癌适应症均处于要害注册临床阶段,等待这些大适应症的上市会让特瑞普利单抗进一步放量。

百济现在一线医治晚期转移性非小细胞肺癌和二/三线医治肝癌均已获批,且参与了次轮医保商洽。后续在全球和我国展开的3期临床储藏丰厚,一线肝癌、一线胃癌、一线食管癌均为有潜力的大适应症。

2021年8月,康方的派安普利单抗以霍奇金淋巴瘤为首个适应症获批上市,处于NDA阶段的还有三线鼻咽癌和一线肺鳞癌,估量这三个适应症有望在下一年入围医保商洽。

未经授权,不得仿制、转载或以其他方法运用本网站的内容。智通财经及授权的第三方信息提供者极力确保数据精确牢靠,但不确保数据肯定正确。