云,推动工业云市场发展。2019年,中国工业云市场规模达到28.7亿美元,其中工业云基础设施和工业云解决方案市场规模分别为20亿美元和8.7亿美元。从工业云市场之间的竞争格局来看,工业云基础设施市场集中度较高,公有云和私有云CR5分别为81%和70%。工业云解决方案市场中,用友、阿里巴巴、金蝶、华为、海尔卡奥斯位列前五,CR5为35.1%。

工业云是在云计算模式下对工业公司提供软件服务,使工业公司的社会资源实现共享化的一种新的概念。从国内真实的情况来看,大部分的工业公司都面临着制造资源云改造、云迁移的需求,也即云计算领域的工业公司上云。

工信部在2017年3月发布《云计算发展三年行动计划(2017-2019年)》,作为与工业互联网互相带动的举措,工业云的发展将成为未来三年的重要应用促进行动之一。《计划》提出,以各地政府组织牵头,依靠有着先进技术实力的云计算企业,构建制造业在内的工业云,从而推动实体经济发展成为最终落脚点。

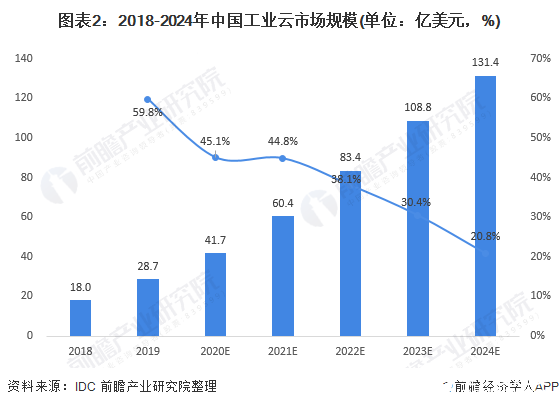

工业云市场覆盖了为工业行业提供的公有云、私有云和混合云基础设施,以及面向工业行业的云平台、云应用解决方案。根据IDC发布的多个方面数据显示,2019年中国工业云市场规模达到28.7亿美元,同比增长59.8%。根据IDC预测,2019-2024年中国工业云市场复合增长率预计达到35.5%。短期内,受新冠疫情影响,2020年工业云市场增速预计会大幅回落,但依然会维持在较高水准,2021年起逐步恢复至疫情前增长水平;长久来看,随着云计算在工业IT解决方案中渗透率逐步提升,工业云市场增速将逐步趋近于工业IT解决方案市场增速。

2019年,中国工业云基础设施市场规模达到20亿美元,工业云解决方案市场规模达到8.7亿美元,占比分别为69%和31%。从市场增速来看,工业云解决方案市场增速高于云基础设施市场。

从工业云基础设施市场之间的竞争格局来看,目前,头部厂商占据大量份额,公有云和私有云基础设施部分,前五位分别占据81%和70%市场占有率。其中,私有云基础设施仍然是当前大型工业公司的主要选择。

从工业云解决方案市场之间的竞争格局来看,软件系、云服务系、工业系三类服务商呈三足鼎立态势,不一样服务商总体上处于错位竞争状态,或聚焦不同细分市场(平台/应用),或聚焦不同应用场景。其中,用友、阿里巴巴、金蝶、华为、海尔卡奥斯位列前五,市场占有率分别为12.2%、10.2%、5.3%、4.5%、2.9%。

从工业云解决方案细分市场来看,云应用解决市场分布相对分散,软件系与工业系厂商在这一市场占据主导地位,用友、金蝶、海尔卡奥斯、树根互联、美云智数等位列前五;云平台解决方案市场集中度较高,云服务商或聚焦数据管理、或聚焦AI、或聚焦应用开发服务、或聚焦API/中间件,成为工业云平台市场增长的主要推动力量。

Credo Technology Group Holding Ltd(Nasdaq股票代码:CRDO),是一家提供安全、高速连接

电动垂直起降(eVTOL)飞机的日益发展为建立一个新的网络来支持它们提供了理由,这将推动开发绿色

新模式的机会。这些电气化的“短途”客运和货运飞机通常被描述为飞行汽车,是区域飞行和城市出租车

的不断发展,企业对迁移工作负载的兴趣与日俱增,但却难以找到比较合适的合作伙伴和

,赛灵思特别成立了两个专门的产品小组分别负责数字信号处理和低成本消费电子

的开发。赛灵思还在深圳和上海均建立了应用中心和实验室,负责DSP(数字信号处理)和低成本

在 2022 年激增 25%,预计到 2027 年将达到 75 亿美元,复合年增长率为 10.1% 。

报告:SD-WAN采用激增25% /

信息 新能源汽车渗透率持续攀升,驱动充电桩行业发展: 自2020年下半年以来,

服务支出接近530亿美元,比2021第一季度增长了34%• Amazon, Microsoft and Google 继续以每年35-50%的速度增长,其他非

电源管理芯片厂商起步较晚,但是在政策扶持背景下,集成电路国产产品对进口产品的替代效应明显,

我们的团队能够在一定程度上帮助您选择正确的平台,并迁移您的服务器、数据库和应用程序。基于云

移动与广和通签署战略合作协议,双方就高精度定位服务达成战略合作,推出高精度定位通导一体化

建设。深圳移动总经理周忠坤、深圳移动副总经理郭明杰、中移上海产业研究院广州区域中心总经理海鹏、广和通C

鸿蒙OpenHarmony【小型系统 烧录】(基于Hi3516开发板)